全球DRAM内存市场迎来爆发式增长 销售额同比飙升90%!

赵美心

184 浏览编辑于2025-12-09 12:24:02

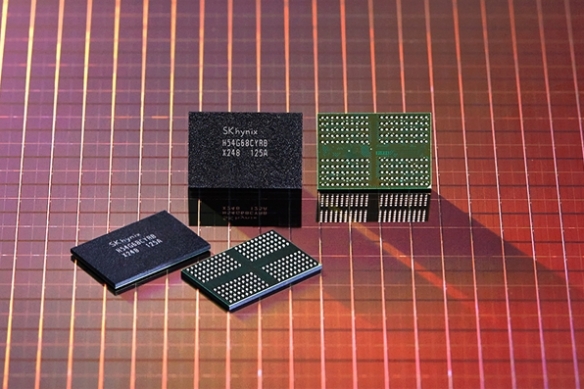

在人工智能浪潮的强力驱动下,全球内存市场正经历一场前所未有的销售热潮。根据美国半导体行业协会(SIA)最新发布的数据,2025年10月全球半导体销售额达到713亿美元,同比增长33%。其中,DRAM(动态随机存取存储器)的表现尤为瞩目,销售额同比飙升90%,高达128.2亿美元,成为推动行业增长的最主要动力。

这一爆炸性增长主要源于全球AI基础设施建设对高性能存储芯片的迫切需求。然而,市场的狂热暴露出严重的供需矛盾。行业分析指出,大量半导体产能正优先转向生产利润更高的高端存储产品(如HBM),这导致标准DRAM和3D NAND闪存的晶圆产出受到挤压。由于建设新产能周期漫长,市场供应紧张的局面预计在2027年底或2028年前都难以得到根本性缓解。

供应紧张直接反映在价格与库存上。据市场研究机构TrendForce数据,自今年2月以来,部分存储芯片价格已上涨超过一倍。与此同时,DRAM供应商的平均库存水平从2024年底的13-17周,急剧下降至2025年10月的仅2-4周。这种“低库存、高需求”的状态,使得拥有雄厚资金的采购方(如大型云服务商)倾向于囤积更高库存,进一步加剧了消费端(如PC、智能手机)的芯片获取难度。

分析师预测,买方实际的采购量将远超市场需求预测,这可能导致未来两年消费终端能分配到的DRAM份额持续紧缩。此次内存市场的结构性变化,标志着AI产业需求已深度重塑了全球半导体供应链的优先级与生态。

最近内容

猜你喜欢